A relação entre Reforma Tributária e network design passa a ser um dos temas mais estratégicos para empresas que operam cadeias de fornecimento complexas no Brasil. Embora a entrada plena do novo sistema tributário esteja prevista apenas para 2033, as decisões que determinam eficiência da malha logística não podem esperar até lá.

Mudanças estruturais — como abrir, fechar ou realocar centros de distribuição (CDs) – exigem estudos, investimentos e tempo de execução. E é exatamente por isso que 2026 marca um ponto de inflexão: o início da transição tributária e, ao mesmo tempo, um teste de maturidade para as operações de supply chain.

Neste conteúdo, mostramos, com a contribuição do especialista em supply chain Eduardo Milanez, por que 2026 é o ano em que as decisões precisam começar, o que muda na prática com a Reforma Tributária e como as empresas podem se preparar, desde já, por meio de estudos estruturados de network design.

Índice:

- 1. Reforma Tributária e network design: por que 2026 é um ano-chave

- 2. O legado do modelo atual: quando o imposto define a logística

- 3. O que muda na prática com a Reforma Tributária

- 4. Logística mais racional e a conexão com ESG

- 5. Por que os estudos de network design precisam começar agora

- 6. Exemplo de decisões orientadas por network design

- 7. Como a UniSoma apoia as empresas nesse processo

- 8. Planejar agora é o verdadeiro diferencial competitivo

- 9. Perguntas Frequentes sobre Reforma Tributária e Logística (FAQ)

Reforma Tributária e network design: por que 2026 é um ano-chave

O cronograma oficial da Reforma Tributária prevê uma transição gradual:

- 2026: início da cobrança simbólica da CBS e do IBS, voltada a testes e adaptação;

- 2027: extinção do PIS e da Cofins e cobrança efetiva da CBS;

- 2029 a 2032: redução progressiva de ICMS e ISS;

- 2033: entrada plena do novo regime, com extinção das obrigações estaduais e municipais e uso do CNPJ como única inscrição fiscal.

Legenda:

CBS: Contribuição sobre Bens e Serviços

IBS: Imposto sobre Bens e Serviços

ICMS: Imposto sobre Circulação de Mercadorias e Serviços

ISS: Imposto sobre Serviços

Ainda que a cobrança inicial do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) tenha caráter simbólico, ela inaugura uma nova fase: a de testes, ajustes e visibilidade concreta dos impactos operacionais.

Esse período funciona como um verdadeiro “ensaio geral”. É nele que as empresas passam a enxergar, na prática, como suas estruturas atuais reagem a um modelo tributário menos distorcido — e é justamente aí que decisões estruturais começam a se impor.

No centro dessas decisões está o network design: o desenho da malha logística que define onde operar, como atender o mercado e a que custo. Para entender por que a reforma muda tanto o jogo, é preciso olhar para o cenário atual.

O legado do modelo atual: quando o imposto define a logística

Hoje, a formação de preços e o desenho das cadeias de fornecimento no Brasil são fortemente influenciados por regimes especiais e incentivos regionais — como os da Zona Franca de Manaus ou benefícios específicos de ICMS concedidos por determinados estados.

Ao longo do tempo, o modelo do ICMS, com alíquotas definidas estado a estado, criou distorções relevantes. Em alguns casos, transferir mercadorias entre estados tornou-se mais barato do que movimentá-las dentro do próprio estado.

Como consequência, decisões de localização passaram a ser guiadas muito mais por planejamento tributário do que por critérios operacionais clássicos, como:

- Custo de frete;

- Lead time;

- Capacidade;

- Nível de serviço.

A concentração histórica de centros de distribuição em Extrema (MG) ilustra bem esse fenômeno. A escolha da região foi impulsionada menos por vantagens logísticas naturais e mais por benefícios fiscais. Esse tipo de arranjo moldou a malha logística de inúmeras empresas brasileiras. E é exatamente essa lógica que a Reforma Tributária começa a desmontar.

O que muda na prática com a Reforma Tributária

Com a substituição do ICMS e do ISS por tributos de base ampla e alíquota uniforme, as distorções regionais tendem a diminuir significativamente, ampliando a incidência sobre bens e serviços, inclusive em operações antes não alcançadas.

Na prática, isso significa que o preço final dos produtos tende a refletir cada vez mais fatores reais de mercado — como custos logísticos, demanda, capacidade e nível de serviço — e cada vez menos decisões puramente fiscais.

Segundo Eduardo Milanez, o impacto é direto sobre cadeias produtivas tradicionais, aquelas que compram insumos, transformam esses insumos em produtos e os distribuem até o cliente final:

“A reforma tende a eliminar distorções criadas pelo ICMS. Antes, a tributação induzia decisões logísticas pouco intuitivas. Com uma alíquota geral e uniforme, as empresas terão que redesenhar suas malhas com foco em eficiência operacional”, diz o especialista da UniSoma.

Nesse novo contexto, a localização de fábricas, CDs e hubs deixa de ser uma equação predominantemente fiscal e passa a ser uma decisão estratégica. Agora, baseada em logística, serviço e experiência do cliente – e ainda com reflexos diretos em boas práticas de ESG.

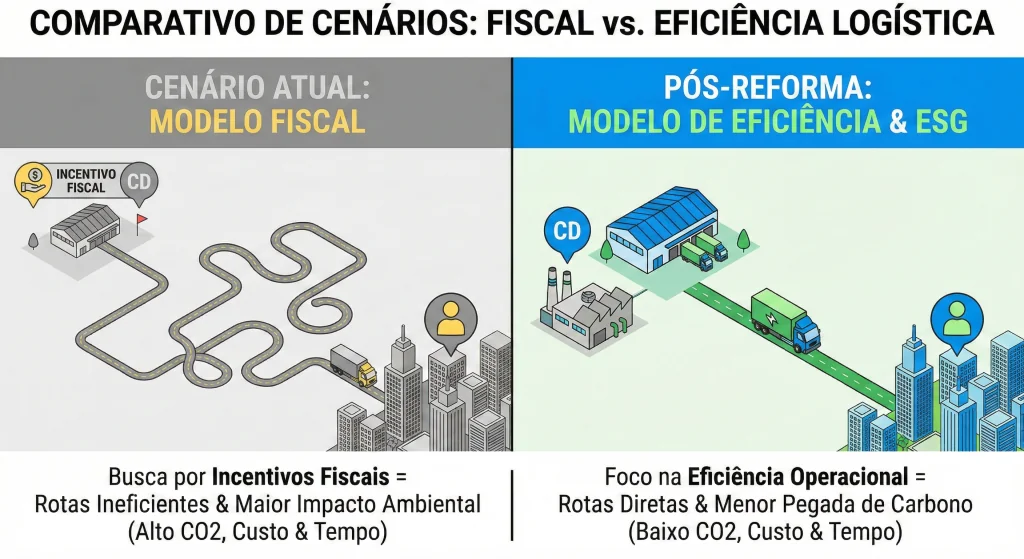

Logística mais racional e a conexão com ESG

A relação entre reforma tributária e network design também tem um efeito direto sobre a agenda de ESG (Environmental, Social and Governance – Ambiental, Social e Governança). Com o fim das distorções fiscais, manter CDs distantes dos centros consumidores apenas por razões tributárias perde sentido econômico e estratégico.

Isso tende a encurtar distâncias, reduzir quilômetros rodados, diminuir custos de transporte e reduzir emissões de CO₂.

“O ICMS atual é, em muitos aspectos, anti-ESG. Ele induz deslocamentos desnecessários. A reforma traz mais racionalidade e aproxima a operação dos mercados consumidores”, afirma Milanez.

Nesse novo cenário, a tributação deixa de ser a variável dominante no planejamento da malha e passa a ser uma variável entre outras.

Por que os estudos de network design precisam começar agora

Apesar de a redução efetiva de ICMS e ISS só começar em 2029, executar mudanças na malha logística leva tempo. Construir um novo CD, fechar uma operação existente ou redesenhar fluxos não é algo que se faz rapidamente.

Além disso, o período de transição exigirá que as empresas convivam simultaneamente com dois sistemas tributários, aumentando a complexidade operacional e a necessidade de modelagens mais sofisticadas.

Nesse contexto, os estudos de malha logística, frequentemente chamados de network design, são uma solução bastante aderente. Eles avaliam cenários de abertura, fechamento ou realocação de ativos para readequar a rede de forma estruturada. Para que sejam efetivos, precisam ser baseados em algoritmos que considerem todas as novas estruturas tributárias.

Empresas que atualizam seus modelos conseguem reduzir custo de entrega, melhorar nível de serviço e se aproximar mais do cliente enquanto concorrentes ainda operam com uma malha desatualizada.

Exemplo de decisões orientadas por network design

A partir de hipóteses estruturadas – como crescimento projetado da demanda, restrições de capacidade, custos de transporte, níveis de serviço desejados e as novas regras tributárias –, os algoritmos de network design passam a simular cenários integrados de médio e longo prazo.

Para uma empresa com fábrica localizada no estado de São Paulo, por exemplo, a análise pode indicar uma sequência coordenada de decisões, e não apenas um movimento pontual, como:

- Fechar um centro de distribuição em dois anos, hoje mantido principalmente por ganhos tributários;

- Abrir uma nova operação mais próxima da planta industrial, equilibrando custo e tempo de resposta;

- Expandir gradualmente a malha no Nordeste em quatro anos, acompanhando o crescimento da demanda regional.

O diferencial desse tipo de análise está em avaliar todas essas decisões de forma conjunta. O algoritmo considera como o fechamento de um ativo impacta os demais, como a abertura de um novo ponto redistribui fluxos e como essas mudanças afetam custos totais, emissões, prazos de entrega e utilização da capacidade ao longo do tempo. Mais do que responder “onde abrir ou fechar um CD”, o network design permite responder “quando fazer cada movimento” e “qual é a melhor sequência de transição da malha”, evitando decisões reativas, mais caras e menos eficientes.

Como a UniSoma apoia as empresas nesse processo

É nesse cenário que a UniSoma se posiciona como parceira estratégica. A empresa atua com estudos de malha logística (network design) que integram:

- Hipóteses de crescimento de demanda;

- Capacidades operacionais;

- Custos logísticos;

- E, agora, as mudanças progressivas da Reforma Tributária.

Esses estudos permitem simular cenários e construir cronogramas realistas de abertura e fechamento de ativos, preparando a malha logística para o cenário de transição e para o modelo pleno de 2033.

Para empresas com maior maturidade analítica, a UniSoma também oferece ferramentas que permitem rodar essas análises internamente, com apoio especializado.

“Nosso papel é representar essas mudanças dentro dos algoritmos, considerando como elas evoluem ao longo do tempo, para que a empresa planeje bem a transição”, resume Milanez.

Preparamos um vídeo detalhando os impactos práticos da Reforma Tributária na sua operação e por que o Network Design é a chave para essa transição. Assista agora!

Planejar agora é o verdadeiro diferencial competitivo

A Reforma Tributária altera a lógica de planejamento das cadeias de fornecimento. Empresas que iniciam seus estudos agora ganham tempo para testar cenários, ajustar decisões e executar mudanças. As que deixam para depois correm o risco de operar, por anos, em uma malha que já não é ótima – nem em custo, nem em nível de serviço.

Quer entender como a Reforma Tributária impacta a sua malha logística e quais decisões precisam ser tomadas agora?

Fale com a UniSoma e descubra como os estudos de network design podem preparar sua operação considerando o novo sistema tributário.

Perguntas Frequentes sobre Reforma Tributária e Logística (FAQ)

Network design (ou projeto de malha logística) é a disciplina de otimização que define onde instalar centros de distribuição, quais rotas de transporte operar e como dimensionar estoques ao longo da cadeia de suprimentos. A conexão com a Reforma Tributária é direta: durante décadas, a localização dos CDs foi fortemente influenciada pela guerra fiscal entre estados — empresas escolhiam UFs com alíquotas de ICMS mais favoráveis, mesmo que isso elevasse os custos operacionais. Com a migração para o princípio do destino (IBS e CBS cobrados no local de consumo), essa lógica se inverte: o fator tributário perde protagonismo e a eficiência operacional — proximidade ao consumidor, lead time e custo de transporte — passa a ser o critério central de decisão.

No modelo atual, o ICMS é cobrado na origem da operação, o que cria incentivo para que indústrias e distribuidores se instalem em estados com benefícios fiscais, independentemente de onde está o mercado consumidor. Com o IBS e a CBS sendo cobrados no destino — ou seja, onde o bem é efetivamente consumido —, esse incentivo desaparece. O resultado é uma tendência de reposicionamento geográfico dos CDs em direção às regiões de maior concentração de demanda, como o Sudeste, encurtando rotas, reduzindo estoques em trânsito e melhorando o nível de serviço ao cliente final.

Decisões de network design têm horizonte de maturação longo: contratos de arrendamento de galpões, investimentos em automação, negociações com transportadoras e mudanças de layout operacional não se revertem de um exercício para outro. Empresas que aguardarem o novo sistema estar plenamente vigente para agir encontrarão os ativos logísticos já reposicionados pela concorrência, galpões classe A nos grandes centros urbanos com disponibilidade reduzida e custos de frete renegociados a preços mais altos. Iniciar a modelagem agora, com os dados da fase de testes do IBS/CBS em 2026, permite construir cenários prospectivos antes que as janelas de oportunidade se fechem.

Um projeto de redesenho de malha nesse contexto deve combinar variáveis tributárias e operacionais: (1) mapeamento dos créditos de IBS/CBS recuperáveis sobre insumos, fretes, energia e manutenção — que reduzem o custo efetivo da operação; (2) impacto do Split Payment no fluxo de caixa, já que o tributo será recolhido em tempo real na liquidação financeira; (3) custo de transporte por rota e modal; (4) localização e perfil da demanda atual e projetada; (5) custos de armazenagem por região; e (6) nível de serviço exigido por segmento de cliente. A modelagem matemática de otimização — como programação linear e inteira — é a abordagem técnica mais robusta para integrar todas essas dimensões simultaneamente.

Sim. No regime atual, parte do ICMS e do PIS/Cofins pago ao longo da cadeia não gera crédito aproveitável, criando o chamado “imposto em cascata”. Com a não cumulatividade plena do IVA Dual, praticamente todos os insumos da operação logística — combustível, energia elétrica, manutenção de equipamentos, serviços de terceiros — passam a gerar crédito recuperável. Isso reduz o custo efetivo da operação e pode tornar viáveis investimentos em tecnologia e automação que antes eram inviáveis pela carga tributária acumulada. Para operações que hoje optam por frota própria, vale analisar se a terceirização do transporte passa a ser mais vantajosa, já que a folha de pagamento não gera créditos de IBS/CBS, enquanto serviços contratados permitem o aproveitamento integral.

Esse é um dos pontos de maior atenção na transição. Empresas que estruturaram sua malha logística com base em benefícios do ICMS — como regimes especiais de diferimento ou créditos presumidos concedidos por estados do Norte e Nordeste — precisarão reavaliar se a localização atual ainda se justifica pelos critérios operacionais (proximidade a fornecedores, infraestrutura de transporte, custo de mão de obra). Em muitos casos, a resposta será negativa, e o redesenho da malha se tornará inevitável. O período de transição até 2033 oferece uma janela para planejar essa migração de forma gradual, minimizando impactos em contratos vigentes e em equipes locais.

A modelagem quantitativa é o que transforma um diagnóstico qualitativo em uma decisão de negócio defensável. Técnicas de otimização de redes — como programação inteira mista (MIP) — permitem avaliar simultaneamente centenas de configurações possíveis de malha, considerando localização e capacidade de CDs, alocação de clientes, custos de transporte por modal, lead times e agora também os efeitos fiscais do novo regime. O resultado são cenários comparáveis, com custo total projetado, nível de serviço esperado e sensibilidade a variações de demanda ou alíquota. Esse tipo de análise é especialmente relevante neste momento, pois as alíquotas de referência do IBS ainda estão sendo calibradas, e trabalhar com modelagem de cenários permite que a empresa tome decisões robustas mesmo sob incerteza regulatória.